资料显示股票加杠杆操作流程,利元转债信用级别为“A+”,债券期限6年(第一年0.20%、第二年0.40%、第三年0.60%、第四年1.20%、第五年2.00%、第六年2.50%。),对应正股名利元亨,正股最新价为19.02元,转股开始日为2023年4月28日,转股价为45元。

(原标题:黄金交易提醒:美国GDP欠佳拖累美元股票加杠杆操作流程,金价坚守关键支撑迎接美国PCE数据)

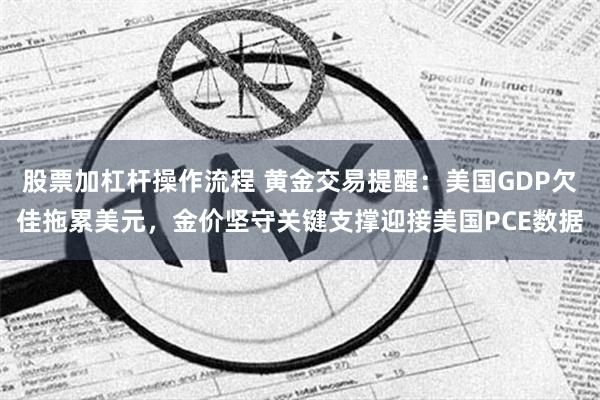

汇通财经APP讯——周五(4月26日)亚市早盘,现货黄金在2330关键附近窄幅震荡。周四出炉的美国一季度GDP增速不及市场预期,拖累美元指数跌至近两周低位,帮助金价守在布林线中轨关键支撑上方,尽管美国国债收益率在经济数据显示出通胀顽固的迹象后有所上升,打击了美联储将很快降息的希望。(现货黄金日线图,来源:易汇通)现货黄金周四上涨0.7%,至2332.30美元/盎司。在因地缘政治动荡于4月12日创下纪录新高2431.29美元后,金价已经下跌了近100美元。美国期金收高0.2%,结算价报2342.5美元。美元指数周四下跌0.23%,收报105.57,盘中最低曾触及105.46,为4月12日以来新低。此前数据显示美国第一季度经济增长放缓幅度超过预期,但通胀攀升暗示美联储不会在9月前降息。如果这一趋势持续下去,将让美联储陷入两难境地。在与新冠疫情导致的通胀急升作斗争的大部分时间里,美联储官员都表示,需要经济增长在一段时间内低于趋势水平才能推动价格压力回归目标,而第一季度环比增长1.6%的扩张速度达到了这一标准。此前,经济增速在一段时间内都高于1.8%,这是美联储估计的不增加通胀压力的趋势水平中值。不过,物价压力依然具有粘性。周四公布的数据还显示,第一季度个人消费支出(PCE)物价指数环比增长年率为3.4%,而美联储的通胀目标为2%。投资者和分析师一开始更关注高通胀数据,而非经济可能终于出现了美联储预期的降温迹象。根据芝商所(CME)的FedWatch工具,美联储首次降息的概率全面下降,6月降息的几率现在不到10%,9月降息的几率降至58%以下,12月第二次降息的几率低于50%。Nationwide Financial市场经济学家Oren Klachkin表示,有理由认为第一季1.6%的增长率夸大了经济的疲软程度,进口和库存造成的巨大拖累不太可能在今年持续下去。同时,“目前的通胀水平并没有让美联储能够对将很快实现2%的目标有信心,”他称。“更高更久的利率环境可能会占上风。”第一季度GDP环比增长年率低于经济学家预期,且较2023年底3.4%的增速明显放缓。进口和库存对经济增长造成拖累实际上与2022年初的情况如出一辙,当时美国GDP增长在整个上半年都处于下滑状态,引发了经济即将陷入衰退的警告。GDP中的这两个要素都是不稳定的,就库存而言,一个季度的疲软往往会推动后期的强劲,企业会先出售商品,然后再补充库存。2022年,在人们预测将陷入衰退后,美国经济有六个季度的增长都高于趋势水平。美联储现在必须从其他方面--比如就业数据和即将公布的月度通胀数据--来判断经济是否真的趋弱,以及物价压力在过去几个月增速快于预期后,是否能重新开始缓解RJO Futures高级市场策略师Bob Haberkorn表示:“更多数据显示美联储不会很快降息,黄金依此交投。”数据公布后,美国国债收益率触及逾五个月最高。这令金价涨幅受限。“美联储传声筒”Nick Timiraos最新文章指出,周四的经济活动报告给投资者和美联储政策制定者敲响了最新的警钟,他们一直屏住呼吸,期待通胀下降可以让今年夏天正式开始降息。数据显示,美国通胀在去年下半年完美降温后,连续第三个月比预期更加顽固。今年到目前为止,个别的经济增长和物价数据本身还不足以显著改变美联储的前景。但这些连续令人失望的数据累积起来的影响是显著的。特别是,通胀数据一直强于预期,最近几个月的后续报告中,通胀数据的修正幅度有所上升。这一趋势促使投资者和美联储官员重新考虑今年的降息是否合适。人们将仔细研究周五的3月月度通胀数据(PCE),以判断GDP数据中高于预期的季度数据是否会转化为3月物价环比涨幅加速,或对1月和2月的数据进行上修。4月就业报告将在下周五公布。在就业和薪资增长更加明朗,以及看到更多物价数据之前,美联储可能没有调整将保持当前利率水平信息的动机。“第一季度GDP增长低于预期,但通胀却强于预期,这让正在考虑今年何时降息的美联储官员很不舒服,”花旗经济学家写道,预计“经济活动和劳动力市场数据出现裂痕”仍可能为夏季降息留出空间。High Ridge Futures金属交易主管David Meger表示:“在过去几周大幅上涨后,黄金目前正处于盘整之中。当然,如果我们看到通胀数据非常温和,通胀率大大下降,短期内这种情况可能会发生变化。”北京时间07:57,现货黄金现报2330.54美元/盎司。